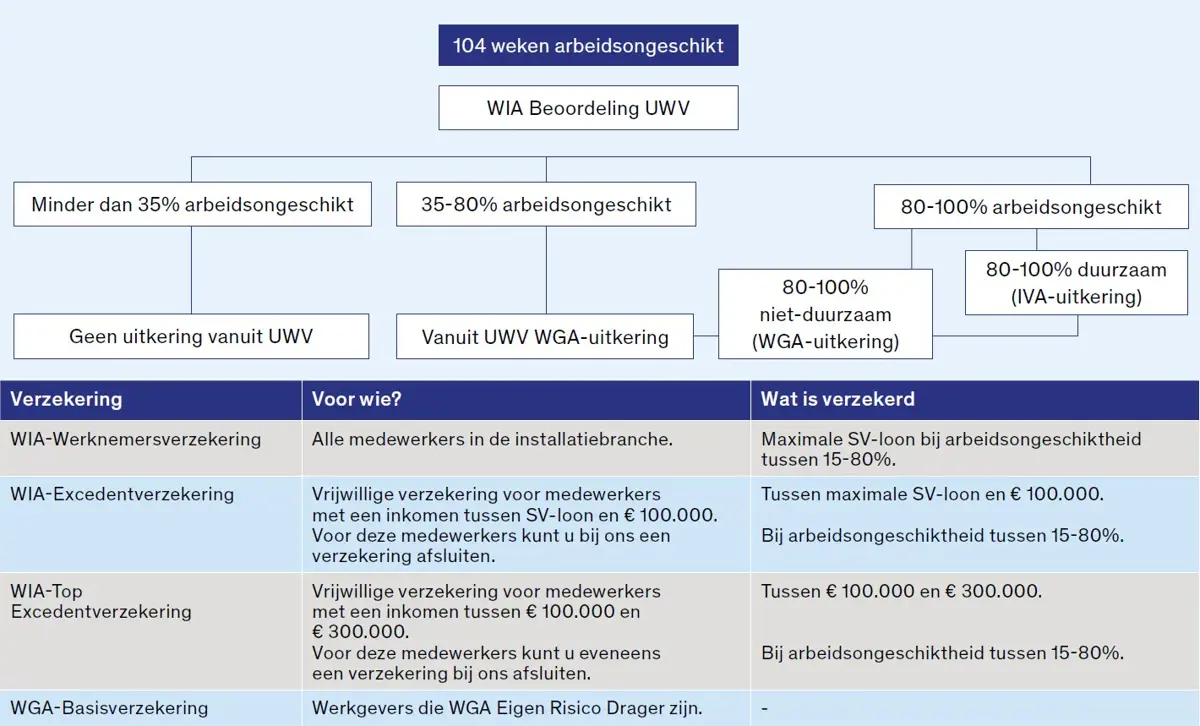

Is uw medewerker bijna twee jaar (gedeeltelijk) arbeidsongeschikt, dan bestaat de kans dat hij of zij via UWV een uitkering in het kader van de Wet Werk en Inkomen naar Arbeidsvermogen (WIA) krijgt. Daardoor ontstaat voor de medewerker vaak fors inkomensverlies.

Volgens de cao Metaal en Techniek heeft u als werkgever de verplichting uw medewerkers te verzekeren voor dit zogeheten WIA-gat via een WIA-Werknemersverzekering bij NV Schadeverzekering Metaal en Technische Bedrijfstakken (NV Schade).

De WIA-Werknemersverzekering van NV Schade gaat in zodra de WIA-uitkering van UWV ingaat (twee jaar na loondoorbetaling van de werkgever).

Het werkt als volgt...

Eerst wordt de uitkeringsgrondslag berekend. Dat is het loon conform de loonaangifte bij UWV. Daar worden overwerkvergoedingen en bijtelling auto van de zaak van afgetrokken.

Indien het berekende loon hoger is dan het SV-loon dan wordt het gemaximeerd tot het SV-loon. Dat bedrag is de uitkeringsgrondslag. Deze wordt jaarlijks geïndexeerd.

% arbeidsongeschiktheid tussen 15 en 35%

Er wordt uitgegaan van het (laagste) percentage arbeidsongeschiktheid dat UWV opgeeft. Met dat percentage wordt de uitkeringsgrondslag vermenigvuldigd en dat is de uitkering van NV Schade.

% arbeidsongeschiktheid tussen 35 en 80%

In dit geval wordt uitgegaan van de uitkeringsgrondslag maal 70%. Dat wordt uiteindelijk het inkomen. Dus als u van de 70% van de uitkeringsgrondslag de uitkering van UWV (en eventuele andere wettelijke uitkeringen) aftrekt dan weet u de uitkering van NV Schade.

% arbeidsongeschiktheid tussen 80 en 100%

Een WGA-uitkering voor mensen die tussen de 80 en 100% arbeidsongeschikt zijn, bedraagt 70% van het laatstverdiende loon (gemaximeerd tot het SV-loon). Aangezien NV Schade WGA-uitkeringen aanvult tot 70% vindt er geen uitkering plaats.